Menü

Menü

2024 war die Heimtierhaltung in Deutschland mit Umsätzen in Höhe von insgesamt gut 18 Milliarden Euro verbunden. Das ist das Fazit der neuen „Heimtierstudie 2025: Update und Trends zur wirtschaftlichen Bedeutung der Heimtierhaltung in Deutschland“ von der Ökonomin Prof. Renate Ohr von der Georg-August-Universität Göttingen, die ehemals die Professur für Volkswirtschatfslehre, inbesondere Wirtschaftspolitik, innehatte. Sie wurde am 21. Januar der Öffentlichkeit vom Industrieverband Heimtierbedarf (IVH vorgestellt. Abzüglich der darin enthaltenen Importe ergebe das einen Beitrag der Heimtierhaltung zur deutschen Wertschöpfung von etwa 15,2 Mrd. €, was einem Anteil von ca. 0,35 Prozent am deutschen Bruttoinlandsprodukt entspreche. Der Beitrag zur Wertschöpfung lag damit bei mehr als einem Drittel des Beitrags von Land- und Forstwirtschaft inklusive Fischerei (39,6 Mrd. €/0,9 % BIP). „Damit sind geschätzt bis zu 165.000 Arbeitsplätze verbunden“, so Ohr in ihrer Studie.

Rund 34 Mio. Heimtiere leben demnach in deutschen Haushalten, die immer mehr wertgeschätzt werden. Die Studie, die auch vom IVH unterstützt wurde, sei als Update zu den vorherigen Untersuchungen von 2019 und 2014 zu verstehen, aber wegen einer veränderten Methodik bei der Berechnung nur bedingt vergleichbar. Bei der Betrachtung der einzelnen relevanten Wirtschaftsbereiche wie dem Markt für Tierbedarf (Futter, Zubehör), der Tiermedizin, den Tierversicherungen oder der Tierbestattung seien Vergleiche eindeutiger möglich und Trendaussagen ableitbar.

Obwohl es aktuell knapp 50 Prozent mehr Katzen als Hunde gebe, seien doch nur rund 20 Prozent mehr Katzenhaushalte als Hundehaushalte festzustellen, so Ohr. Ursache sei, dass Katzenbesitzer häufiger mehrere Katzen besitzen als Hundebesitzer einen Zweit- oder gar Dritthund. Bei den Ziervögeln scheine ebenfalls eine gewisse Tendenz zu bestehen, im Durchschnitt pro Haushalt mehr Tiere zu halten, da der gegenüber 2013 stabile Bestand mit einem sinkenden Anteil der Vögel besitzenden Haushalte einhergeht.

Die Gruppe „Aquarien, Terrarien, Fischteiche“ zeige sich insgesamt stabil bis leicht wachsend, weise aber innerhalb der Gruppe unterschiedliche Entwicklungen auf, heißt es weiter. „Während sich der Bestand an Aquarien nach einer rückläufigen Tendenz bis 2019 durch den Coronaboom wieder erholt hat und nach dessen Abflauen nun wieder auf dem Niveau von 2013 ist, zeigt der Bestand an Gartenteichen weiterhin eine abnehmende Tendenz.“ Der bis 2022 boomende Markt für Reptilien und Terraristik scheine sich etwas zu konsolidieren, fährt Ohr fort. Bei Aquarianern und Terrarianern hätten wohl auch die durch den Ukrainekrieg gestiegenen Stromkosten einen dämpfenden Einfluss.

Europäischer Vergleich

Im europäischen Vergleich sei zwar in fast allen betrachteten Ländern ein deutlicher Anstieg der Hunde- und Katzenhaltung über den Zeitraum 2013 bis 2024 zu beobachten und es sei nicht verwunderlich, dass als bevölkerungsmäßig und wirtschaftlich größtes Land Deutschland auch bei der Heimtierpopulation zumeist (mit) an der Spitze stehe, heißt es in der Studie.

Bei der Hundehaltung sei mittlerweile – trotz geringerer Bevölkerung – Großbritannien Spitzenreiter, wie auch bei der Kleintierhaltung. Bei der Katzenhaltung komme Frankreich nahe an die deutschen Zahlen heran – trotz geringerer Bevölkerung. Aussagefähig für die gesellschaftliche und wirtschaftliche Bedeutung der Heimtierhaltung in einem Land sei jedoch eher die Anzahl der Heimtiere in Relation zur Bevölkerung.

Hier zeige sich, dass Deutschlands Hundehaltung, bezogen auf die Bevölkerungsgröße, nur im unteren Mittelfeld der betrachteten Länder liegt. Portugal und Polen sind dagegen die Spitzenreiter. „Bei der Katzenhaltung sind wir im oberen Mittelfeld, Frankreich ist Spitzenreiter“, so Ohr. Dies bedeute allerdings nicht automatisch, dass die ökonomische Bedeutung der Heimtierhaltung in Deutschland im europäischen Vergleich unterdurchschnittlich sei. „Denn für den gesamtwirtschaftlichen Einfluss der Heimtierhaltung ist nicht allein die Anzahl der Heimtiere relevant, sondern die Ausgaben (= Umsätze) pro Tier, die ihre Besitzer tätigen können und wollen. Diese wiederum hängen u. a. vom Wohlstand (Höhe des durchschnittlichen Pro-Kopf-Einkommens) ab, von der gesellschaftlichen Einbindung und Wertschätzung der Heimtiere, von eventuellen Sättigungstendenzen in anderen Konsumbereichen, von der Entwicklung des Produktsortiments durch „Premiumisierung“ (von Futter über tierärztliche Leistungen bis hin zum Hundefriseur), von gestiegener Ausgabenbereitschaft oder auch höheren Qualitätsansprüchen.“

Erhoffter Aufschwung

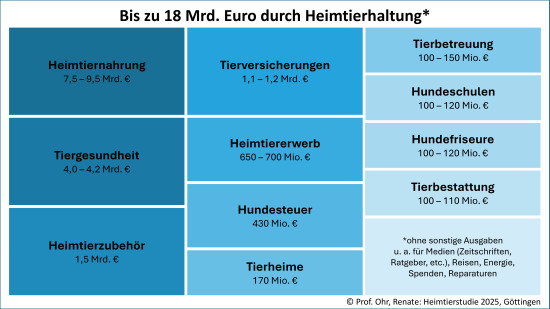

Aufbauend auf Zahlen vom IVH, vom Statistischen Bundesamt, von weiteren Verbänden, Finanzämtern, Versicherungen und Befragungen kommt Ohr in ihren neuen Berechnungen auf den Gesamtwert der Ausgaben privater Haushalte für die Heimtierhaltung von über 18 Mrd. €. Für Heimtiernahrung kommt Ohr über alle Vertriebs- und Erstellwege auf 7,5 bis 9,5 Mrd. €. Die vom IVH für den stationären Handel errechneten 1,114 Mrd. € für Zubehörplus 300 Mio. € über den Onlinehandel, insgesamt 1,4 Mrd. €, sieht Ohr bei mindestens 1,5 Mrd. €.

Für die mittelfristige Entwicklung der Umsätze sei die Entwicklung der Heimtierpopulation ein erster Anhaltspunkt, so Ohr. Nach dem Abklingen des Coronabooms zeichne sich aber zurzeit kein signifikanter weiterer Anstieg ab, eher vielleicht sogar noch eine gewisse weitere Konsolidierung. „Beginnt ab 2026 aber der erhoffte wirtschaftliche Aufschwung, so besteht wieder eine etwas erhöhte Ausgabenbereitschaft, auch für die Abdeckung des grundlegenden Tierbedarfs“, macht sie der Branche etwas Hoffnung. Betrachte man die letzten Jahre (2020 – 2024), sei das Bruttoinlandsprodukt in diesem Zeitraum um 25,5 Prozent gestiegen, der vom IVH ausgewiesene Gesamtumsatz habe sich dagegen um 28,7 Prozent erhöht, also eine leicht überdurchschnittliche Entwicklung im Heimtierbedarfssektor im Vergleich zur Volkswirtschaft insgesamt.

Ein deutlicher Sprung sei auch im Veterinärwesen bei den Umsätzen von 2022 auf 2023 zu erkennen, der weitgehend auf die neue GOT zurückzuführen sei. „Im mittelfristigen Trend werden die Umsätze aus der tierärztlichen Versorgung noch moderat ansteigen.“ Der Markt für Tierkrankenversicherungen boome aktuell und verspreche auch im mittelfristigen Trend noch deutliche Wachstumsraten – die Anbieterzahl für Tierkrankenversicherungen werde sich in den nächsten Jahren hingegen eher konsolidieren, schätzt Ohr. Der Umsatz mit Hundehalterhaftpflichtversicherungen stagniere, während sich die hohen Wachstumsraten im Bereich der kommerziellen Heimtierbestattung, insbesondere bei der Feuerbestattung, mittelfristig fortsetzen dürften.

Die komplette Studie steht zum Download unter www.economics.uni-goettingen.de/ohr bereit.